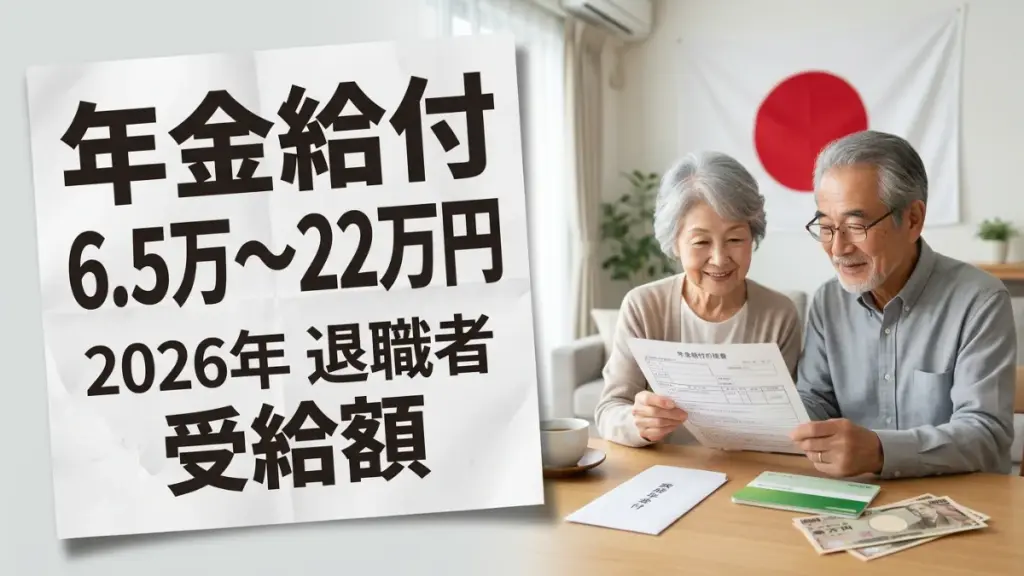

日本の年金給付2026: 2026年度、日本の公的年金制度が4年連続でプラス改定となった。厚生労働省の発表によると、国民年金(老齢基礎年金)の満額は史上初めて月額7万円台に乗り、厚生年金を含む夫婦モデル世帯の受給額は月23万7,279円に達した。物価高騰が続く中、年金額が名目上では増えているが、実際の生活購買力は異なる側面もある。老後資金を考えるすべての人にとって、今回の改定の内容と背景を正確に理解することが、将来の生活設計において重要な第一歩となる。

2026年度 年金額の改定内容

厚生労働省は2026年1月23日、令和8年度の年金額改定を正式に発表した。国民年金(老齢基礎年金)は前年度比1.9%引き上げられ、月額70,608円となった。一方、厚生年金の報酬比例部分は2.0%の増加となっている。改定の基準となったのは、2025年の物価変動率(3.2%)と名目手取り賃金変動率(2.1%)のうち、法律に基づいてより低い賃金変動率が採用された。さらにマクロ経済スライドによる調整率0.2%が差し引かれた結果、現在の改定率が決定された。

国民年金が初めて月7万円台へ

国民年金の満額が月7万円台に達するのは制度史上初めてのことだ。2025年度の月額69,308円から1,300円増え、70,608円となった。ただし、昭和31年4月1日以前に生まれた方については、月額70,408円が適用される。20歳から60歳まで40年間(480か月)にわたり保険料を欠かさず納めた場合に受け取れる上限額であり、未納期間がある場合は比例して減額される。

厚生年金 夫婦世帯の受給モデル

厚生年金については、標準的なモデルケースを基に月額が算出されている。夫が平均標準報酬(賞与込み月換算)45.5万円で40年間就業し、妻が専業主婦として国民年金に加入していた世帯の場合、2026年度の月額は237,279円となる。これは前年度の232,784円から4,495円の増加だ。実際の受給額は加入期間や収入によって個人差が大きく、この金額はあくまで一つの目安と考えるべきだろう。共働き世帯で双方が20年以上厚生年金に加入していた場合、合計月額が31万円を超えることもある。

単独加入者の受給額の実態

インドでたとえるなら、会社員として長年勤めた人と、自営業や短期雇用を繰り返した人とでは退職後の受取額が大きく異なる構造と似ている。日本でも厚生年金への加入期間が短い場合や、収入が低かった期間が多い場合は受給額が抑えられる傾向がある。厚生年金の加入が平均7年程度にとどまる場合、基礎年金と合わせても月6万円台にとどまるケースがあり得る。この点は加入状況によって大きく左右されるため、個々の確認が必要だ。

在職老齢年金の基準額引き上げ

2026年4月からは、働きながら年金を受給する高齢者に関わる「在職老齢年金」制度も見直された。これまで月収と厚生年金の合計が51万円を超えると年金が減額されていたが、2026年度からはその基準が65万円に引き上げられる。高齢者の就労を促進し、収入と年金の両立をしやすくすることが目的だ。専門家によると、この変更は特に60代後半でも現役に近い形で働き続ける高齢者にとって、収入機会の拡大につながる可能性があるとされている。

減額対象外となる世帯が増加

以前の基準では、月収と年金の合計が50万円(2025年度は51万円)を超えた時点で減額措置が適用されていた。この水準は長年にわたり大きく変わらなかったが、今回の改正で65万円という新しい閾値が設けられた。これにより、従来は減額対象だった高齢就労者の一部が、今後は年金を満額受給しながら働き続けられる見込みだ。ただし65万円を超える場合は引き続き一定の減額が生じるため、個人の収入状況に応じた確認が求められる。

名目増額でも実質は目減り

2026年度の年金額は名目上4年連続の増額となったが、専門家の間では「実質的な購買力は低下している」との見方が広がっている。今回の改定率は国民年金で1.9%、厚生年金で2.0%であるのに対し、2025年の消費者物価上昇率は3.2%に達した。この差が、年金受給者の家計に静かな圧力をかけている。物価の伸びに年金額の増加が追いつかない状況は、将来の年金財政を維持するためのマクロ経済スライドという調整機能が働いているためだ。

マクロ経済スライドの仕組みと影響

マクロ経済スライドとは、少子化と高齢化の進行を年金額に反映させる調整の仕組みだ。被保険者数の減少と平均余命の延伸をもとに調整率が算出され、2026年度は▲0.2%が適用された。この仕組みにより、物価や賃金が上昇していても年金の伸び率は一定程度抑えられる。経済成長が実質ゼロ%程度で推移した場合、この抑制措置は2052年度まで継続するとの見通しもあり、将来の給付水準への影響は無視できない。

今後の年金計画 個人でできる備え

公的年金だけに老後の生活を委ねることへの不安が広がる中、個人レベルでの備えが重視されつつある。iDeCoや新NISAを活用した私的資産形成は、特に若い現役世代にとって選択肢の一つとされている。また、ねんきんネットへの登録を通じて自分の加入記録と見込み受給額を定期的に確認することも推奨されている。年金額は加入期間・収入・生年月日などにより一人ひとり異なるため、標準モデルをそのまま自分に当てはめることには注意が必要だ。

繰り下げ受給という選択肢

65歳からの受給開始が原則だが、最大75歳まで受給開始を遅らせる「繰り下げ受給」を選んだ場合、月額が最大84%増額される可能性がある。一方、60歳から受給を早める繰り上げ受給では月額が減額される。どちらの選択が有利かは健康状態や家計の事情、予想される就労期間などにより異なる。専門家はこの選択を早い段階から検討し、必要に応じて年金事務所や社会保険労務士に相談することを勧めている。ただし、実際の受給額は個人の加入状況によって大きく変わるため、自身の記録に基づいた試算が不可欠だ。

免責事項:本記事は2026年3月時点において公開されている公的情報をもとに執筆されたものです。年金制度の詳細・受給額・手続き等は個人の加入状況や法改正によって変わる場合があります。正確な情報については、日本年金機構または最寄りの年金事務所にお問い合わせください。