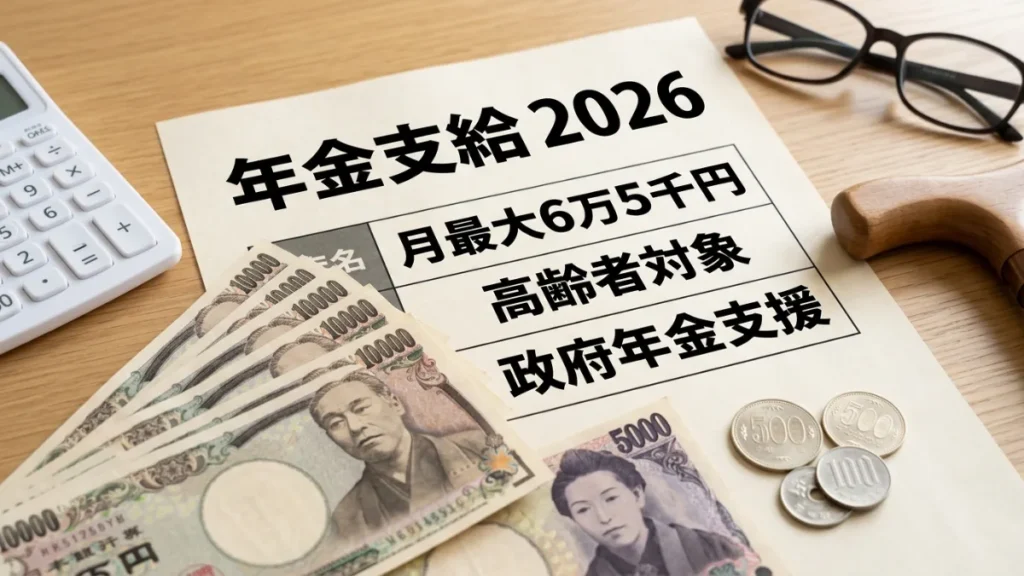

日本の年金支給2026: 2026年4月、日本の公的年金制度に大きな変化が訪れます。老齢基礎年金の満額が初めて7万円台に達し、厚生年金の支給額も4年連続で増額となりました。それだけでなく、働きながら年金を受け取る高齢者にとって長年の課題だった「年金の壁」が大幅に緩和されます。高齢者の就労を後押しし、生活をより安定させることを目的とした複数の制度改正が同時に施行されます。受給額が実際にどう変わるのか、どんな人が恩恵を受けられるのか、最新の情報をもとに詳しく解説します。

2026年度 年金額の改定

厚生労働省の発表によれば、2026年度の国民年金(老齢基礎年金)の満額は月70,608円となり、前年度より1,300円増加します。これは老齢基礎年金が初めて7万円台に到達した歴史的な節目です。厚生年金については、平均給与約51万円で40年間加入したモデルケースで月106,842円となり、前年度比で2,056円の増加が見込まれます。増額の根拠となる改定率は、国民年金が約1.9%、厚生年金が約2.0%です。

夫婦世帯の合計受給額

会社員の夫と専業主婦の妻を想定したモデル世帯では、2026年度の年金合計額は月237,279円となります。前年度から4,495円の増加です。専門家の間では、この増額はインフレへの対応として評価される一方、「マクロ経済スライド」による抑制が4年連続で発動しており、物価上昇の全額を年金額に反映できているわけではないとの見方もあります。受給額は加入期間や収入によって個人差が大きいため、ねんきん定期便での確認が推奨されます。

在職老齢年金の基準額引き上げ

2026年4月より、働きながら年金を受け取る「在職老齢年金」の仕組みが大きく変わります。給与と年金の合計が月65万円以下であれば、老齢厚生年金を全額受給できるようになります。2025年度の基準は51万円でした。この引き上げによって、これまで就業時間を調整して収入を抑えていた高齢者が、年金を減らされることなく本来の収入を得られるようになる可能性があります。支給停止の対象者数は大幅に減少する見込みです。

「働き損」が解消される具体例

たとえば、月給45万円で厚生年金を月12万円受け取っている方の場合、合計57万円となります。旧制度では基準額を超えて一部の年金が停止されていましたが、2026年度の新基準では65万円以下のため全額支給となります。インドで会社員をしながら日本に老齢厚生年金の受給資格を持つ方にとっても、帰国後の就労計画に関わる重要な改正と言えます。ただし、給与や年金額によって支給停止の計算方法は異なるため、個別の確認が必要です。

マクロ経済スライドと将来の懸念

年金額が増えた一方で、物価や賃金の伸びほど年金が上がらない「マクロ経済スライド」による抑制が続いています。2026年度は物価変動率が3.2%であったにもかかわらず、実際の改定率は国民年金で1.9%にとどまりました。この仕組みは年金財政の長期的な持続性を確保するために2004年に導入されたものです。厚生労働省によれば、経済成長が低い水準で推移した場合、基礎年金への抑制措置は2052年度まで継続する可能性があるとされています。

将来世代への影響と制度改革

専門家によれば、少子高齢化が進む中で現役世代の保険料だけに頼る現行の賦課方式には限界が生じつつあるといいます。2025年6月に成立した年金制度改革法には、厚生年金の積立金などを活用して基礎年金の給付水準を底上げする仕組みが盛り込まれましたが、実施の判断は2029年の財政検証を待つ必要があります。給付水準の維持には長期的な視点での制度設計が求められており、個人の備えも重要です。

年金生活者支援給付金の活用

65歳以上で前年所得が一定基準以下の住民税非課税世帯を対象に、年金生活者支援給付金が支給されます。この給付金は年金に上乗せされる形で毎年度改定され、2026年度も物価変動に応じた金額が支給される見込みです。老齢基礎年金の受給額が少ない方にとって、生活費を補う重要な支援制度となっています。受給には申請が必要であり、日本年金機構や市区町村の窓口を通じて手続きを行います。

申請手続きと対象要件

給付金の受け取りには、年金証書や前年の所得証明書類が必要になる場合があります。対象となるかどうかは前年の所得額や家族構成によって判断されるため、一概に「受給できる」とは言えません。資格があると思われる場合でも、未申請のままでは受給できないため、早めに確認することが勧められます。電子申請も可能になっており、オンラインで手続きを完了できる環境が整いつつあります。

年金の繰り下げ受給と注意点

65歳よりも遅く年金の受け取りを始める「繰り下げ受給」を選ぶと、1か月ごとに0.7%増額されます。70歳まで繰り下げると最大42%増、75歳では最大84%増となります。ただし、受け取り開始を遅らせることで、生涯合計での受給額が増えるかどうかは健康状態や寿命によって異なります。また、繰り下げ期間中も介護保険料などの負担は続くため、総合的な判断が求められます。

繰り上げ受給の制限と減額率

60歳から64歳の間に年金を早く受け取る「繰り上げ受給」を選ぶと、1か月あたり0.4%減額されます。最大60か月繰り上げると、24%の恒久的な減額となります。一度繰り上げを選択すると変更はできません。専門家は、繰り上げ受給を選ぶ際には税引き後の手取り額や老後の医療費なども含めた長期的な試算を行うよう呼びかけています。国の制度は今後も見直される可能性があるため、定期的な情報確認が有益です。

免責事項:本記事に記載の年金額や給付金額は、厚生労働省および日本年金機構の公表資料をもとにした参考情報です。実際の受給額は加入期間・収入・生年月日・世帯状況などによって異なります。受給資格や申請手続きの詳細については、日本年金機構または最寄りの年金事務所にお問い合わせください。